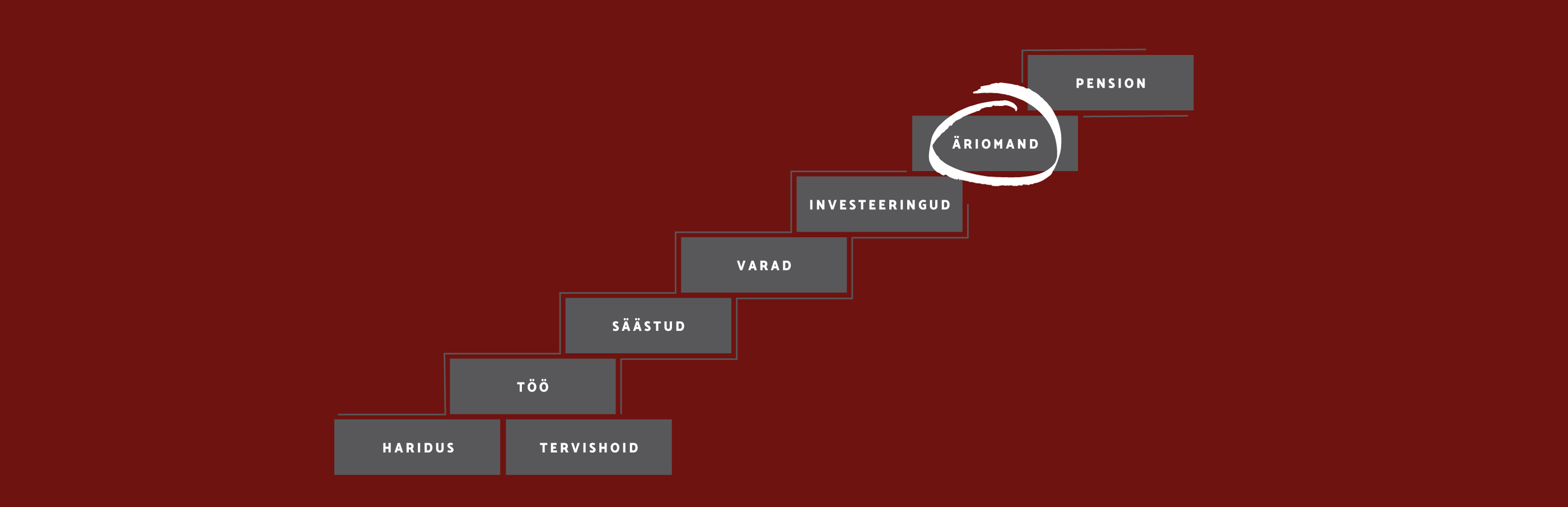

Personaalne rahandus

Personaalne rahandus (personal finance) on eraisiku rahaasjade majandamine. See on ühiskonna toimimise vajalik alustala. Kusjuures tähtsam kui ettevõtte või riigi majandamine, sest ettevõtlus ja riik ongi ju eraisikute kogum millele süsteem toetub. Personaalne rahandus omakorda saab alguse haridusest ning lõppeb pensioniga. Oma rahakoti majandamist on võimalik kujutada trepina mida mööda inimene elu jooksul ronib ülespoole. (vt joonist päises)

Kogu teekonnal saadab inimest rahatarkus. Nii nagu paljude teiste oskustega, rahatarkust on kas piisavalt või vähe, see tuleb kergesti ja loomulikult või pingutades raske tööga, sellele pööratakse tähelepanu ja kasutatakse või ei oma see tähtsust. Need kellele on rahatarkus tähtis, teavad, et kogu tarkus baseerub kolmel põhitõel:

- Likviidsed varad. Likviidsed varad on raha, säästud ja kergesti müüdavad varad. Likviidsed varad on meile vajalikud igapäevases tarbimises, kuid hädavajalikud, kui elus peaks ette tulema raskemaid või kriisiaegu. Rahatark inimene hoiab endal alati mingit hulka likviidseid varasid, et sissetulekute lagemise korral oleks mingi aeg kindlustunne tagatud.

- Sissetulekute mitmekesisus. Enamus inimestel on ainult üks sissetulekuallikas. See on kas töötasu (palk) või vanemas eas riiklik pension. Rahatark inimene tekitab endale palju erinevaid sissetulekuid. Lisaks palgale põhitöökohalt võivad veel olla tulud teiselt töökohalt (näiteks vabakutseline lisatöö) või väikeettevõtlusest, investeeringutest või äriomandist, varalt või vara müügist, toetused või kingitused.

- Võlad vs investeeringud. Hoidke alati oma võlad väiksemad kui investeeringud. Teoorias lihtne, aga päriselus on raske sellest reeglist kinni pidada. Inimesed võtavad nooruses laenu, keskeas maksavad selle tagasi ja vanaduses peaksid hakkama investeerima. Kuid siis on juba hilja. Seetõttu rahatark inimene mõtleb sellele juba varakult ja investeerib rohkem kui laenab.

Personaalse rahanduse elemendid lahtikirjutatult SIIN.